Loading content …

Inflation und Immobilienpreise: Positive Signale, aber noch keine eindeutige Trendwende

Das Problem der Inflation liegt scheinbar hinter uns. Im August wurde die magische Schallmauer von 2,0 Prozent nach unten durchbrochen. Ein genauer Blick zeigt allerdings: So schnell ist das Gespenst der Inflation noch nicht erledigt. Auch vom Immobilienmarkt gibt es wieder vermehrt gute Nachrichten. Allerdings müssen wir auch hier Wasser in den Wein gießen. Eine eindeutige Trendwende sehen wir noch nicht.

Die große Sensation im Sommerloch des Jahres 2024 war die Mitteilung des Statistischen Bundesamtes, dass die Inflation im August mit 1,9 Prozent unter die magische Marke von zwei Prozent gefallen ist. Viele Medien verkündeten daraufhin das Ende der Inflationswelle und einige sahen hier bereits die Möglichkeit einer weiteren Zinssenkung durch die Europäische Zentralbank am 12. September. Im Moment liegt der wichtigste Leitzins, der Hauptrefinanzierungsleitzins, noch bei 4,25 Prozent. Da die meisten Prognosen diesen Zinssatz Ende 2024 wieder bei 3,5 Prozent sehen und es in diesem Jahr nur noch drei Zinstermine gibt, liegt es nahe, auch mit drei Zinssenkungen von je 0,25 Prozent zu rechnen.

Der EZB sollten die Erwartungen der Experten und des Kapitalmarktes aber egal sein. Bei genauer Betrachtung ist die Inflationsentwicklung aber nicht ganz so positiv, wie die August-Inflationsrate von 1,9 Prozent vermuten lässt. Diese Entwicklung ist nur kurzfristig und auf die typischerweise stark schwankenden Energiekosten zurückzuführen. Schon im September könnte die Inflation wieder deutlich über 2,0 Prozent liegen. Dafür spricht u. a. die Steigerung der Löhne, die deutlich höher ausfällt als 2,0 Prozent: Diese lag in Deutschland im zweiten Quartal bei 5,4 Prozent; in Europa im ersten Quartal bei 5,1 Prozent. Gerade für den Dienstleistungssektor ist das der wesentliche Preistreiber.

Zudem orientiert sich die EZB nicht an der Inflation in Deutschland, sondern an der des gesamten Europäischen Währungsraums. Und hierbei wird besonders die Kerninflationsrate betrachtet, aus der die volatilen Preise für Nahrungsmittel und Energie herausgerechnet sind. Im Juni lag die Kerninflationsrate im Euroraum bei 2,9% und im Juli und August bei 2,8 Prozent. Da im ersten Quartal die Werte noch deutlich über 3,0 Prozent lagen, zeigt sich hier zwar eine rückläufige Entwicklung gegenüber den Vormonaten. Das ändert aber nichts daran, dass die Kerninflationsrate noch immer deutlich über dem Zielwert der Notenbank liegt. Und für die Kerninflationsrate liegen die Prognosen für 2024 bei etwa 3 Prozent und für 2025 bei etwa 2,5 Prozent. Auffällig ist: Die eigene Prognose der EZB ist deutlich optimistischer: für 2025 erwartet die Zentralbank 2,2 Prozent, ab 2026 liegen alle Prognosen bei 2,0 Prozent. Damit hat sich die EZB grundsätzlich die Rechtfertigung für weitere Zinssenkungen geschaffen.

Wir sind hier allerdings anderer Meinung: Aus unserer Sicht ist es noch zu früh für eine weitere Zinssenkung. Da für die Immobilienwirtschaft eine verfrühte Zinssenkung schlimmer wäre als eine verspätete, hoffen wir, dass die EZB ihre Tradition einer sehr vorsichtigen Geldpolitik auch im September beibehält. Die positiven Auswirkungen dieser Vorsicht lassen sich in der Entwicklung der langfristigen Zinsen beobachten: Da die Marktteilnehmer auf lange Sicht an einen Rückgang der Inflation glauben, gehen die langfristigen Zinsen auch in diesem Monat zurück – langsam, aber stetig!

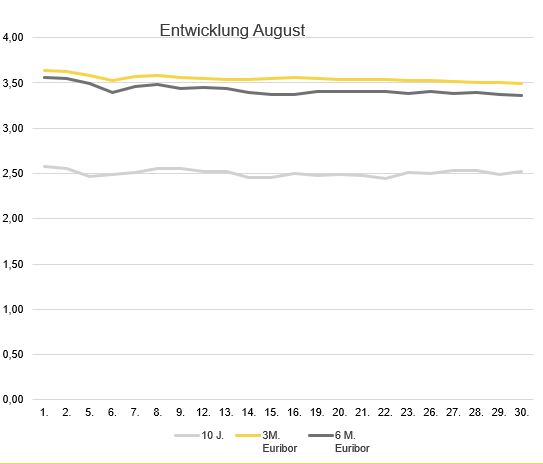

Zinsentwicklung

Die Swapsätze für zehnjährige Zinsen sind im August von 2,58 Prozent um geringfügig auf 2,52 Prozent gesunken. Ein etwas größerer Rückgang konnte bei den kurzfristigen Zinsen beobachtet werden. Der Sechs-Monats-Euribor ist von 3,56 Prozent auf 3,36 Prozent gesunken. Der Drei-Monats-Euribor sank von 3,63 Prozent auf 3,49 Prozent.

Ausblick

Leider gibt es noch keine eindeutige Wende bei Zinsen und Inflation, aber die Entwicklung geht in die richtige Richtung. Auch vom Immobilienmarkt selbst kommen immer mehr positive Nachrichten. So hat im Juli das Neugeschäft der Banken mit Privathaushalten und Selbstständigen den Höchststand der letzten beiden Jahre erreicht. Das ist allerdings immer noch weit unterhalb des Vorkrisenniveaus. Außerdem ist diese Entwicklung noch nicht in der gewerblichen Immobilienfinanzierung angekommen.

Beim Thema Immobilienpreise ist das Bild nicht so klar, wie viele Marktteilnehmer sich das wünschen: Die Preisentwicklung hat sich in den meisten Segmenten noch nicht so weit stabilisiert, dass wieder auf breiter Front Preissteigerungen zu beobachten sind. Insgesamt zeichnet sich in den Preisen noch keine eindeutige Trendwende ab. Aber immerhin zeigen beispielsweise die neuesten Zahlen des VDP für das zweite Quartal in vielen Segmenten eine Seitwärtsentwicklung auf. Die Krise ist noch nicht überwunden, aber vielleicht liegt bereits das Schlimmste hinter uns.