Loading content …

Sinkende Leitzinsen führen nicht automatisch zu einer Belebung des Immobilienmarktes

Die EZB befindet sich in einem Zinssenkungszyklus. Wir haben bereits fünf Zinssenkungen gesehen, 2025 könnten noch drei weitere Zinssenkungen folgen. Wir sehen dies kritisch, weil die Inflation noch nicht besiegt ist. Außerdem – und dies haben wir schon mehrfach betont – bedeuten niedrigere Leitzinsen nicht, dass die für den Immobilienmarkt wichtigen zehnjährigen Zinsen in gleichem Maß sinken. Im Gegenteil, sie könnten sogar steigen.

Die Europäische Zentralbank (EZB) hat am 30.01.2025 zum fünften Mal in Folge den Leitzins gesenkt. Auch wenn die EZB die Zinssenkung nicht eindeutig angekündigt hatte, wurde dies von der Mehrzahl der Marktteilnehmer erwartet. Vor dem Zinstermin hatte die Zentralbank bekannt gegeben, dass sie mit einer langfristigen Inflationsrate von etwa zwei Prozent rechnet. Dies entspreche auch dem angestrebten Inflationsziel. Durch die Leitzinssenkung könnten sich auch die Kredite an Privatpersonen und Unternehmer verbilligen und damit der Eintrübung der Konjunktur etwas entgegenwirken.

Die Zinsentscheidung des EZB-Präsidiums birgt aber auch Risiken. Noch immer ist die Inflation im Euroraum nicht gebannt. Im Januar 2025 ist die Teuerungsrate von 2,4 Prozent im Dezember 2024 auf 2,5 Prozent gestiegen. Deutschland rangiert dabei knapp über dem Durchschnitt des Euroraums. Besonders der Sektor Dienstleistungen hat die Teuerung befeuert. In diesem Segment beträgt die Inflationsrate aktuell 3,9 Prozent.

Obwohl die aktuelle Inflation vom Zielwert von zwei Prozent noch immer deutlich abweicht, senkt die EZB erneut die Leitzinsen. Das könnte sich rächen – aus zwei Gründen: Zum einen wirkt eine Änderung der Leitzinsen in der Regel mit einer Verzögerung von ein bis zwei Jahren in der Realwirtschaft. Das heißt: Die bisherigen Zinssenkungen sind in der Realwirtschaft noch gar nicht angekommen.

Zum anderen reagieren die Kapitalmärkte im Gegensatz zur Realwirtschaft sehr schnell. Mit der Senkung der Leitzinsen hat die EZB ein weiteres Mal Maßnahmen zur Inflationsbekämpfung zurückgefahren. Sollte der Markt wegen der Zinssenkungen der EZB wieder mehr Inflation erwarten, könnte das relativ rasch zu einer Erhöhung der langfristigen Zinsen führen. Hinzu kommt eine weitere Entwicklung: Die EZB baut ihren Bestand an langfristigen Anleihen ab. Das bewirkt tendenziell ebenfalls eine Erhöhung der Renditen und damit der langfristigen Zinsen. Allerdings sind die Volumina hier vergleichsweise klein und somit entsprechend noch keine großen Auswirkungen zu befürchten.

Wie wir schon oft betont haben, hat die Leitzinssenkung selbst hingegen keinen großen Einfluss auf die Zinsen von zehnjährigen Finanzierungen, die für den Immobilienmarkt entscheidend sind. Beispielsweise blieben die Zinsen für private Baufinanzierungen 2024 weitgehend stabil. Nach der vorletzten Leitzinssenkung der Zentralbank am 12. Dezember 2024 ist der der Zehnjahres-Swap in kurzer Zeit 2,22 auf 2,46 Prozent gestiegen. Wahrscheinlich ist das nur eine Momentaufnahme und die EZB-Entscheidung dürfte nicht die wesentliche Ursache sein. Doch die Entwicklung zeigt, dass eine Leitzinssenkung mit einer Erhöhung der langfristigen Zinsen einhergehen kann. Mittelfristig wird die Leitzinssenkung bei Projektentwicklern und Bauträgern zu einer Kostenentlastung führen. Diese fällt aber nicht hoch genug aus, um Bauentscheidungen zu beeinflussen.

Zinsentwicklung

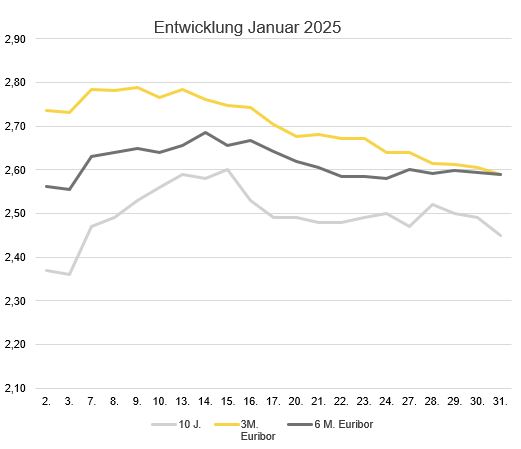

Der Drei-Monats-Euribor ist im Januar von 2,74 auf 2,59 Prozent um 0,15 Basispunkte gesunken. Der Sechs-Monats-Euribor ist hingegen trotz der Leitzinssenkung von 2,56 auf 2,59 Prozent leicht gestiegen. Bei den langfristigen Zinsen ist der Anstieg hingegen etwas deutlicher. Erneut steigt der Zehn-Jahres-Swap von Anfang bis Ende Januar von 2,37 auf 2,45 Prozent.

Ausblick

Der nächste Zinstermin ist der 6. März 2025. Derzeit wird erwartet, dass auch an diesem Zinstermin eine Zinssenkung um 0,25 Prozent stattfinden wird. Insgesamt werden für 2025 drei bis vier Zinssenkungsschritte um jeweils 0,25 Prozentpunkte erwartet. Die kurzfristigen Zinsen, etwa der Drei-Monats-Euribor, werden mit hoher Wahrscheinlichkeit im gleichem Umfang sinken. Die Entwicklung der langfristigen Zinsen ist hingegen deutlich schwieriger vorherzusagen. Die Mehrzahl der Experten rechnet mit einer Seitwärtsbewegung. Von der Entwicklung der Bauzinsen wird wahrscheinlich kein wesentlicher Impuls für die Immobilienwirtschaft ausgehen. Aber das ist scheinbar auch nicht erforderlich. Es ist noch zu früh, bereits von einem Ende des Abschwungs und einem Wiederanstieg der Immobilienpreise und auszugehen. Aber zumindest sind 2024 die Kreditvolumina in der Immobilienfinanzierung wieder langsam, aber stetig gestiegen. Es bleibt zu hoffen, dass diese Entwicklung sich weiter fortsetzt.