Loading content …

Ausblick 2025: Zwischen geopolitischen Veränderungen und dem Hoffen auf die Bundestagswahl

Derzeit finden wichtige geopolitische Veränderungen statt: Trump wurde erneut zum US-Präsidenten gewählt und in Syrien scheint ein Ende des Bürgerkriegs absehbar. Für die Immobilienbranche ist jedoch ein anderes Ereignis wichtiger – die Bundestagswahl am 23. Februar 2025. Aktuell ist es fraglich, ob die starken Impulse, die die deutsche Wirtschaft braucht, nach der Wahl von der Politik angestoßen werden können.

Das nächste Jahr wird wahrscheinlich eine Reihe von wichtigen geopolitischen Veränderungen bringen. Donald Trump wird erneut Präsident der USA, der Krieg in Syrien ist vielleicht vollständig beendet und auch in der Ukraine könnte es wesentliche Veränderungen geben. Im Vergleich dazu ist die Neuwahl des Bundestags fast eine Randnotiz.

Zunächst zum neuen Mann im Weißen Haus: Donald Trump wird nochmals Präsident der Vereinigten Staaten, der weltweit größten Wirtschaftsnation und dem wichtigsten Exportziel für deutsche Waren und Dienstleistungen. Derzeit ist es schwer zu sagen, ob tatsächlich Zölle eingeführt werden oder ob dies nur Wahlkampfgetöse war. Zölle könnten in jedem Fall die Handelsbeziehungen mit Deutschland empfindlich stören und unter anderem die ohnehin schwer angeschlagene Automobilindustrie weiter belasten. Die ersten Auswirken wären aber ein Ansteigen der Inflation auf beiden Seiten des Atlantiks durch höhere Importkosten, wobei die Auswirkungen in den USA wohl noch höher wären als in der EU. Gleichzeitig belasten Zölle aber auch die Konjunktur, was einem Ansteigen der Inflation entgegenwirkt.

Von einem anderen – schon lange andauernden Konflikt – scheint es nun positive Nachrichten zu geben: Mutmaßlich ist der Bürgerkrieg in Syrien beendet. Das ist zunächst endlich einmal eine gute Nachricht, auch wenn noch nicht klar ist, ob eine neue syrische Regierung weniger repressiv sein wird als die alte bzw. wie es überhaupt politisch in Syrien weitergeht. Bei nüchterner Abwägung der Auswirkungen für Deutschland ist zunächst festzustellen, dass die in Deutschland lebenden Syrier wieder in ihre Heimat zurückkehren könnten; der größte Teil wohl freiwillig. Für eine Versachlichung der Migrationsdebatte wäre dies sicherlich positiv. Tatsächlich werden sich hieraus auch einige Entlastungen ergeben. Allerdings könnten der Bundesrepublik Deutschland auch etwa 200.000 Arbeitskräfte verloren gehen. In Summe werden sich die wirtschaftlichen Auswirkungen wohl in Grenzen halten.

Anders ist die Lage in der Ukraine. Dort ist ein Ende des Kriegs nicht abzusehen. Trump hat eine Kürzung der Militärhilfen angekündigt und will die Kriegsparteien in Verhandlungen zwingen. Wir maßen uns nicht an, die möglichen Szenarien mit Wahrscheinlichkeiten zu unterlegen. Unabhängig von der weiteren Entwicklung ist es sicher, dass die Bundesrepublik Deutschland weiter erhebliche Anstrengungen unternehmen muss, um die eigene Verteidigungsfähigkeit wieder herzustellen. Die hiervon ausgehenden Impulse für die Konjunktur werden aber nicht ausreichen, um die negative Entwicklung der Automobilindustrie auszugleichen. Vielmehr ist zu befürchten, dass höhere Verteidigungsausgaben dazu führen, dass im Haushalt die Mittel für andere wirtschaftlich wichtige Maßnahmen fehlen.

Für die Immobilienwirtschaft ist trotz der nahezu epochalen geopolitischen Entwicklungen der Ausgang der nächsten Bundestagswahl wichtiger. Der Union ist die Führung kaum zu nehmen. Für Schwarz-Gelb wird es nicht reichen. Wenn es gut läuft, wird es eine Neuauflage der ungeliebten großen Koalition, die nach den aktuellen Umfragen eine knappe Mehrheit hätte. Es bleibt aber zu befürchten, dass es die Grünen auch noch braucht und damit die neue Regierung ebenso wie die alte von sehr unterschiedlichen Vorstellungen der drei Parteien geprägt wäre. Die starken Impulse, welche die deutsche Wirtschaft – und insbesondere die Baubranche – braucht, wären dann erneut sehr schwer umzusetzen.

Zinsentwicklung

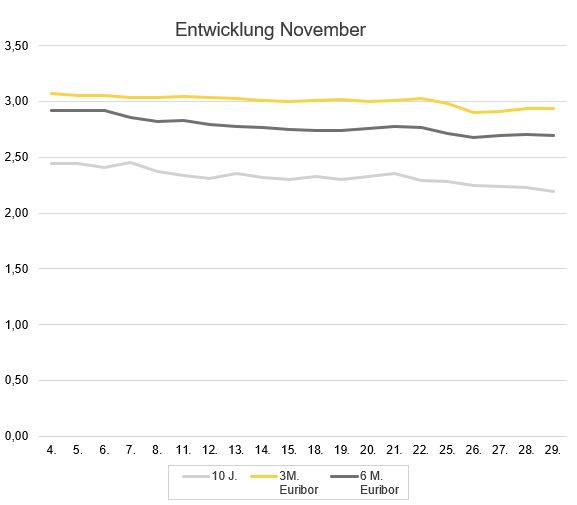

Sowohl die kurzfristigen als auch die langfristigen Zinsen sind im November gefallen. Am deutlichsten zeigt sich das bei der Entwicklung des Zehn-Jahres-Swap, der von 2,44 Prozent am Monatsanfang auf 2,19 Prozent am Monatsende gesunken ist. Der Sechs-Monats-Euribor sank von 3,08 auf 2,9 Prozent und der Drei-Monats-Euribor von 2,92 auf 2,70 Prozent.

Ausblick

Zu Beginn des kommenden Jahres werden im Zuge der Umsetzung von „Basel IV“ die Eigenkapitalanforderungen der Banken nochmals verschärft. Die Banken haben sich offensichtlich auf die Veränderung der Regulierung gut vorbereitet. Denn ausweislich des gerade erschienenen BF.Quartalsbarometers hat sich die Stimmung der Finanzierer – wenngleich auf niedrigem Niveau – weiter verbessert. Dennoch werden die Banken aber das Kreditvolumen insgesamt senken und in weniger riskante Darlehen umschichten. Das bedeutet zwar nicht, dass riskante Immobilienprojekte nicht mehr finanziert werden. Grundsätzlich sind Banken und alternative Finanzierer weiterhin an guten Projekten interessiert. Es zeichnet sich aber schon jetzt ab, dass sowohl neue Finanzierungen als auch Prolongationen sehr intensiv geprüft werden, was je nach Komplexität bis zu 18 Monate dauern kann.

Die neue Bundesregierung wird sich mit vielfältigen geopolitischen Entwicklungen und mit den akuten Problemen der Automobilindustrie konfrontiert sehen. Auch bezahlbares Wohnen wird in jeder Koalition ein Thema sein. Allerdings wird keine neue Regierung die grundlegenden Probleme der Immobilienwirtschaft lösen können. Die Lösungen wird die Branche im Wesentlichen selbst finden müssen. 2025 wird für viele Unternehmen nochmals ein schwieriges Jahr werden und nicht alle werden das überstehen. Die leichten Verbesserungen, die wir in den letzten Monaten beobachten konnten, lassen aber hoffen, dass die Märkte sich langsam erholen.