Loading content …

Zinsen steigen rasant

Angesichts des Ukraine-Schocks verzeichnen die langfristigen Zinssätze die größten Sprünge seit Jahrzehnten. Zuletzt stiegen die Zinsen 1999 so stark – dasselbe gilt erneut für die Inflation. Wie agiert die EZB in dieser schwierigen Situation? Wie entwickeln sich die langfristigen Zinsen weiter?

Die russische Invasion in der Ukraine markiert in vieler Hinsicht einen Wendepunkt für Europa. Dies zeigt sich ganz profan auch bei der allgemeinen Zinsentwicklung. Derzeit liegt der 10-Jahres-Zinsswap über 1,5 Prozent. Das ist gegenüber dem Zinsniveau von Anfang März mehr als eine Verdopplung. Vor sechs Monaten hatte der langfristige Swap-Satz noch unter 0,3 Prozent gelegen, das entspricht einem Anstieg um 1,2 Prozentpunkte (120 Basispunkte). Damit haben die Zinsen den höchsten Sprung seit 1999 vollzogen. Allerdings lag damals das Zinsniveau zwischen vier und fünf Prozent für Swaps mit zehnjähriger Laufzeit.

Der gleiche Anstieg ist auch bei den Bauzinsen zu verzeichnen. Derzeit liegen die Zinskonditionen für zehnjährige Standardkredite laut Angaben von Interhyp bei über zwei Prozent. Zu Beginn des Jahres lag der Zins für Baukredite noch bei einem Prozent.

Der rasante Zinsanstieg ist eine indirekte Folge der hohen Inflation in Deutschland und in Europa. Hierzulande sprang die Inflationsrate im März unerwartet stark auf 7,3 Prozent. Experten erwarteten für April einen Wert von 6,3 Prozent. Hinter den deutlichen Preissteigerungen stehen vor allem die Energie- und Nahrungsmittelkosten, deren Anstieg durch den Krieg in der Ukraine und ein drohendes Embargo für Öl und Gas aus Russland zunehmend weiter verschärft wird.

Die Europäische Zentralbank (EZB) rechnet allerdings nicht mit einem weiteren Anstieg der Inflation. Eine nachhaltige Rezession befürchtet die EZB-Präsidentin aber auch nicht. Die Notenbank erwartet aktuell weniger Wachstum bei einer vergleichsweise hohen Inflationsdynamik.

Die EZB hatte bereits die Beendigung der Anleiheankäufe bis Ende Juni sowie weitere Anpassungen der Geldpolitik in Aussicht gestellt, womit erst der rasche Zinsanstieg eingeleitet wurde. Nach Einschätzung von Experten könnte die EZB nun in der zweiten Jahreshälfte schrittweise mit Zinserhöhungen nachlegen, sofern es nicht zu einer dramatischen Eskalation des Krieges kommt. Die Entscheidung, die Zinsen bei hoher Inflation zu erhöhen ist aus unserer Sicht auch sinnvoll, allerdings nicht bei einer Konjunkturschwäche. Dennoch ist es eher unwahrscheinlich, dass der Zinsaufwärtstrend vorerst gestoppt wird.

Dies zeigen auch die Entwicklungen in den USA. Die US-amerikanische Notenbank FED hält an ihrer angekündigten Politik der schrittweisen Zinserhöhungen fest. Im Ergebnis ist der 30-jährige Hypothekenzins auf über fünf Prozent gestiegen. Das sind 200 Basispunkte mehr als noch vergangenen Dezember. Der US-Markt wird im Vergleich zum europäischen Markt von Hypotheken mit 30-jähriger Zinsbindung dominiert. Fast zwei Drittel der Darlehen dort sind 30-jährige Festzinskredite.

Zinsentwicklung

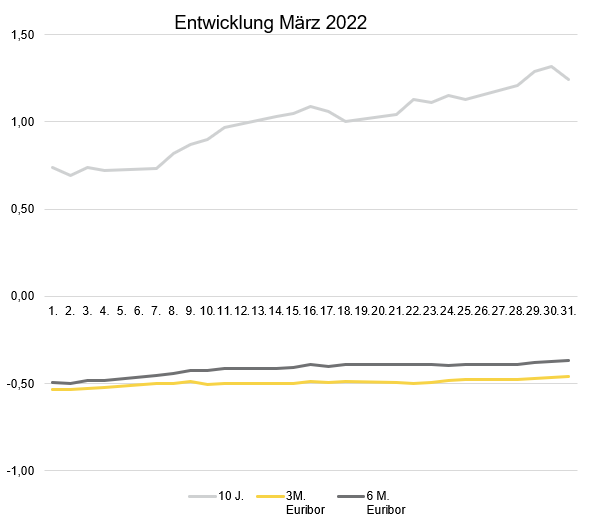

Im März sind die langfristigen Zinsen deutlich gestiegen. So stieg der 10-Jahres-Zinswap von 0,74 Prozent am Monatsanfang auf 1,24 Prozent am Monatsende (bzw. auf 1,55 Prozent bis Mitte April). Der Anstieg bei den kurzfristigen Zinsen fiel gleichermaßen stark aus. Der 3-Monats-Euribor stieg von -0,534 Anfang März auf zuletzt -0,458 Prozent (bzw. -0,433 Prozent Mitte April). Der 6-Monats-Euribor stieg ebenfalls sehr stark von -0,496 am Monatsanfang auf zuletzt -0,367 Prozent (bzw. -0,320 Prozent Mitte April). (Stand: 12.04.2022).

Ausblick

Nach unserer Vermutung spricht vieles dafür, dass die EZB bei einer vorsichtigen Anpassung ihrer Maßnahmen bleiben wird. Unabhängig von den Entscheidungen der EZB gehen wir nicht davon aus, dass die langfristigen Zinsen wieder auf das Niveau während der Pandemie sinken werden. Im Gegenteil halten wir weitere moderate Steigerungen für wahrscheinlich. Eine Zinssteigerung, welche ernsthafte Auswirkungen auf die Stabilität der Immobilienpreise haben könnte, halten wir hingegen für unwahrscheinlich.

Disclaimer:

Die Beiträge geben die Meinung der Autoren wieder. Gleichwohl übernehmen Anbieter und Autoren keine Haftung für die Richtigkeit, Vollständigkeit und Aktualität der bereit gestellten Informationen. Insbesondere sind die Informationen allgemeiner Art und stellen keine rechtsbindende Beratung dar.

Herausgeber

Francesco Fedele Prof. Dr. Steffen Sebastian

Prof. Dr. Steffen Sebastian

Inhaber des Lehrstuhls für Immobilienfinanzierung

an der IREBS, Universität Regensburg

Francesco Fedele

CEO, BF.direkt AG